La robotización de las empresas ya no es una idea de ciencia ficción. Es una realidad en numerosos sectores que afecta a miles de personas, bien porque parte de su trabajo está relacionado con el control de ese software o porque se quedaron sin empleo por esa automatización. La mayoría de las empresas que se decantaron por la robotización tienen dos objetivos: por un lado el ahorro de tiempo, los robots son más rápidos; y por otro el ahorro de costes en personal.

Muchas entidades bancarias y departamentos de finanzas de grandes compañías han ido incorporando en sus procesos laborales el uso de software para la programación de tareas. Acciones relacionadas con contabilidad de facturas o transacciones u operaciones financieras relacionadas con datos que no necesitan de la intervención de un profesional. Ese proceso recibe el nombre técnico de Automatización de Procesos mediante Robots (Robotic Process Automation – RPA).

La automatización de procesos en las entidades bancarias forma parte de una proceso a mayor escala conocido como sistemas de planificación de recursos empresariales (ERP – Entreprise Resource Planning), íntimamente relacionado con el uso de plataformas SaaS (Software como Servicio) y computación en la nube para contabilidad financiera, pero también otros departamentos como producción o distribución. En ese escenario, los bancos pueden reducir costes entre un 20% y un 50%, se facilitan los flujos de trabajo en los departamentos de TI, un mejor control del riesgo con una disminución del error humano en las operaciones y una recogida y análisis más eficaz de los datos para la toma de decisiones.

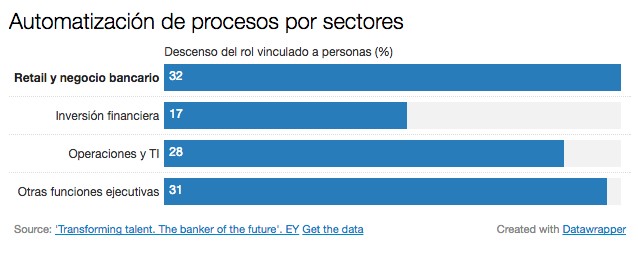

Ese proceso de automatización provocará una reducción sustancial en la implicación de las personas dentro de los procesos operativos en las empresas. Y los bancos y los servicios financieros son uno de los mercados más afectados, según las cifras aportadas por el informe de la consultora EY titulado ‘Global banking outlook 2016. Transforming talent. The banker of the future’:

Campos de la automatización bancaria

Hoy en día la banca internacional ha introducido proceso de programación basada en robots en numerosos campos de su negocio: gestión de grandes volúmenes de datos (información estructurada); operaciones habituales con productos financieros tan sencillos como una cuenta o complejos como una hipoteca en tiempos muy reducidos; control del fraude; elementos importantes para los equipos de tecnología como la escalabilidad de los recursos por la demanda; y para recursos humanos para la retención del personal.

– Gestión de grandes volúmenes de datos: la gestión de los Big Data, sobre todo si un error humano puede significar alteraciones muy perjudiciales para el negocio bancario, suele recaer en distintos tipos de software. Se gana en precisión y se disminuye el riesgo de una mala gestión o de un mal cálculo: no sólo en el resultado de operaciones, también en datos personales erróneos (por ejemplo: nombres de titulares de una cuenta o su edad).

Es habitual dejar en manos del software el intercambio de datos e información entre plataformas o sistemas, como por ejemplo aplicaciones, o bien llevar a cabo toda la purga de los datos incompletos o equivocados. También la extracción de la información contenida en formularios y su incorporación a los sistemas de la propia entidad o la actualización de las entradas (ya sean ingresos o devengos) en las cuentas de los clientes. Hay todo tipo de tareas bancarias ya automatizadas.

Aquí la automatización de procesos mediante robots sustituye la labor de los profesionales para crecer en eficiencia y velocidad sin que eso suponga una mayor exposición al error, más bien todo lo contrario. Es en este tipo de tareas donde el software puede suponer un mayor ahorro de costes.

– Operaciones con productos financieros: gran parte de las tareas relacionadas con cuentas bancarias, préstamos o créditos, tarjetas de crédito y débito o hipotecas ya está automatizada gracias al software. Una tarea habitual es lo que se conoce como conciliación bancaria, un proceso de control por el que se cotejan los asientos contables de la entidad y los de cada cuenta personal de cliente. Ese proceso suele estar programado para ahorrar costes, aumentar la velocidad y reducir la posibilidad de error.

Las peticiones de tarjeta de crédito también suelen estar sometidas a automatización: el cliente rellena un formulario web, cuya información es enviada a la unidad central de la entidad para ser expedida. Los procesos de aprobación de hipotecas también dependen más de los parámetros de un software que del criterio de una profesional. Un tercer aspecto importante es el aviso automatizado de los préstamos o créditos personales que se encuentran en situación de mora por el impago del cliente. Sería complicado y especialmente costoso que esta tarea no dependiera de un robot.

– Control del fraude: en muchas ocasiones se producen movimientos extraños en una cuenta bancaria de algún cliente que provoca una alerta en los empleados de la entidad. Eso suele iniciar una investigación para detectar si se está produciendo una vulneración de la cuenta y se contacta con el cliente para determinar si realmente los movimientos son suyos o no. Algunas veces, los cobros en terceros países se deben a un fraude. La alerta temprana de esos comportamientos extraños está automatizada gracias a un software. El uso de técnicas de aprendizaje automático o de máquina (machine learning) para evitar el fraude bancario son habituales.

– Aumentar la escalabilidad de los servicios de TI: todas las empresas del mundo, y los bancos lo son, tienen picos de trabajo con mucha frecuencia, ya sean a finales de mes, durante el cierre trimestral o del ejercicio anual. Para las entidades resulta más barato y más rápido crecer en recursos de software (que pueden escalar y luego volver al punto de partida) que responder al crecimiento de la demanda con la contratación de personal.

– Retención de talento: una de las principales razones del absentismo laboral y el abandono final de las empresas es el trabajo mecánico, poco creativo y poco edificante. Las entidades bancarias recurren al software y los robots para descargar a los equipos de labores que sólo acarrearían más estrés a sus profesionales. Tareas que en la mayoría de los casos son perfectamente programables con ayuda de la tecnología.

Implicaciones técnicas por la robotización

La automatización de procesos mediante robots (RPA) necesita cambios culturales en cualquier organización, pero también cambios en los recursos que aportan los equipos de TI (infraestructura y seguridad), sobre todo en la Gestión de Procesos de Negocio (en inglés, Business Process Management). BPM es la disciplina corporativa que automatiza, ejecuta, mide y optimiza el flujo de la actividad empresarial en apoyo de los objetivos de la propia empresa. Y afecta a todos los recursos de la compañía: empleados, sistemas, plataformas, clientes, socios…

Son los profesionales de Gestión de Procesos de Negocio quienes deben encargarse de adaptar las nuevas tecnologías, normalmente asociadas a procesos disruptivos, a los intereses de la empresa: ya sea el software o la robótica, el Internet de las Cosas o la nueva era de servicios y productos móviles. El banco del futuro no se parecerá en nada a lo que hoy somos capaces de soñar.

Si quieres conocer más sobre las APIs financieras de BBVA, visita esta web.

Si quieres probar las APIs de BBVA, testéalas aquí.