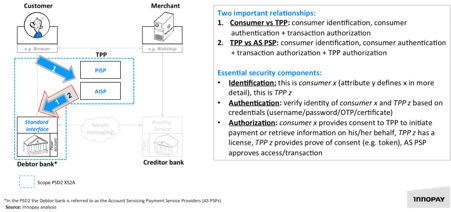

Lo que establece la PSD2, que impulsa el cambio en enero de 2018, es que las entidades bancarias deberán abrir sus servicios de pago a terceras empresas (Third Party Payment Service Providers – TPPs): por un lado los proveedores de servicios de iniciación de pagos (PISPs) y por otro los proveedores de servicios de información de cuenta (AISPs). En ambos servicios, es obligatorio la autorización de los clientes, sean particulares o empresas, y, lógicamente, su previa autenticación.

Por tanto, la UE quiere un mercado de pagos en Europa abierto a otros protagonistas al margen de las entidades bancarias (empresas fintech). En ese escenario, la gestión de la identidad digital de los usuarios cobra una nueva dimensión. En este Discussion Paper de la EBA se desgrana la mayoría de riesgos y necesidades del nuevo entorno que nos espera tras la implantación de la PSD2. Evidentemente mucho más complejo, más sensible. De ahí que las APIs y el enfoque con el que se programen (interfaces de desarrollo de aplicaciones cerradas o abiertas) sea una cuestión que plantee un debate internacional.

La identidad digital, el mayor activo

En la era digital, donde los dispositivos móviles se han convertido en una herramienta para casi todo y en cualquier momento, los datos de los usuarios son una materia prima de un valor incalculable. Personas que, registradas con nombre de usuario y contraseña, hacen operaciones financieras en tiempo real, asociadas a nombre y apellidos, documento de identificación, lugar de residencia, sexo, edad… Operaciones vinculadas al sector del retail, los seguros, el ocio… No sólo información de gastos, también un registro de los ingresos de los clientes.

Con la nueva PSD2, cualquier empresa puede convertirse en uno de esos TPPs que aproveche la liberación de los datos para generar nuevos ingresos. Es, a buen seguro, una carrera por la propiedad de la identidad digital de los clientes, que verán cómo cientos de compañías se pelean por el acceso autorizado a esa información. Europa entiende que eso reúne todos los elementos imprescindibles para liberalizar el mercado y que los mayores beneficiarios serán los clientes.

Los componentes que garantizan un proceso seguro son los siguientes:

– Identificación: definición de atributos que permiten saber, sin lugar a dudas, que el usuario es quien dice ser y no es otra persona suplantándole.

– Autenticación: verificación mediante credenciales que el usuario es el cliente que dice ser (usuario y contraseña, OTP, certificados digitales…).

– Autorización: los proveedores de servicios financieros (TPP) con licencia para operar deben tener la autorización de los clientes para tener acceso a sus cuentas. Para ello es necesario disponer de una prueba de consentimiento, que se puede obtener mediante tokens de acceso.

Autenticación basada en el riesgo (RBA), nuevo ecosistema

La Autenticación basada en el riesgo (Risk Based Authentication – RBA) es el método por el cual se aplican varios niveles de seguridad a los procesos de autenticación de clientes o usuarios para minimizar el riesgo de vulneración. Algunos de los elementos usados en un proceso de autenticación basada en el riesgo son, en muchas ocasiones, los mismos que se utilizan en algunos firewall de última generación para hacer calificaciones de riesgos. Son los siguientes:

– Identificación basada en roles: cuanto mayores sean los privilegios de los que dispone un usuario concreto (puede ser por ejemplo administrador de una red), mayores serán los controles de riesgo que debe superar. Es así porque su capacidad para romper la protección es aún más grande.

– Autenticación basada en la localización: la ubicación es un elemento clave a la hora de dilucidar si una transacción u operación bancaria es de riesgo o no. Si el usuario o cliente ha hecho login en una aplicación o un servicio financiero desde un lugar concreto, y al poco rato intenta hacer lo mismo desde otra ubicación totalmente distinta, es posible que estemos ante una acción que sea arriesgada para la entidad y para el propio cliente.

– Identificación basada en la actividad: las características de algunas operaciones financieras provocan mayores niveles de control. Transferencias con importes de gran volumen, operaciones entre cuentas en entidades de distintos países, envío de dinero a cuentas situadas en paraísos fiscales…

– Patrones en el comportamiento habitual: cuando un usuario hace alguna operación que no es habitual en su comportamiento como cliente, esa acción es más delicada que cualquiera que entre dentro de sus patrones de conducta. Esto se suele detectar midiendo la velocidad de transferencias encadenadas, los importes de cada una de esas operaciones…

– Otros elementos importantes en los sistemas de control de identidad digital RBA: tipo de dispositivo, dirección IP, estado del software antivirus…

En el dinámico mundo de los pagos, ha surgido una nueva estrella en los últimos años: el Buy Now Pay Later (BNPL) es decir, la financiación a corto plazo que permite comprar ahora y pagar después. Este modelo permite a las empresas adquirir bienes o servicios y pagar por ellos en cuotas, a menudo sin […]

Recientemente, el poder legislativo en México aprobó la extinción de siete órganos autónomos que desempeñaban funciones clave en sectores tecnificados, como protección de datos personales y competencia económica. Entre las instituciones extintas se encuentran: Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI) Comisión Federal de Competencia Económica (COFECE) Instituto […]

La forma a través de la cual se realiza el pago a los proveedores es un elemento a tener en cuenta dentro del departamento de tesorería y gestión de pagos, porque cada tipo de pago presenta sus propias ventajas o se adapta mejor a la estrategia de la empresa, la relación con el proveedor o […]

Por favor, si no lo encuentras, recuerda revisar la sección de correo no deseado

×

El correo electrónico con tu ebook está en camino

Te hemos enviado dos mensajes. Uno con el ebook solicitado y otro para confirmar tu correo electrónico y empezar a recibir la newsletter de BBVA API_Market

×

TRATAMIENTO DE DATOS PERSONALES

¿Quién es el Responsable del tratamiento de tus datos personales?

Banco Bilbao Vizcaya Argentaria, S.A. (“BBVA”), con domicilio social en Plaza de San Nicolás 4, 48005, Bilbao, España, C.I.F. A-48265169 Dirección de correo electrónico: contact.bbvaapimarket@bbva.com

¿Para qué y por qué utilizamos tus datos personales?

Para aquellas de las siguientes actividades para la que nos prestes tu consentimiento marcando la casilla correspondiente:

para la ejecución y gestión de tu solicitud, en concreto, recibir la newsletter de BBVA API_Market por medios electrónicos;

para enviarte comunicaciones comerciales, eventos y encuestas relativas a BBVA API_Market a la dirección de correo electrónico que nos hayas facilitado.

¿Durante cuánto tiempo conservaremos tus datos?

Conservaremos tus datos hasta que te des de baja para dejar de recibir nuestra newsletter o, en su caso, las comunicaciones comerciales, eventos y encuestas a las que te hayas suscrito. Tanto si te das de baja como si BBVA decide finalizar el servicio, tus datos serán eliminados.

¿Cómo puedo darme de baja para dejar de recibir la newsletter y/o comunicaciones de BBVA API_Market?

Puedes darte de baja en cualquier momento y sin necesidad de indicarnos ninguna justificación, remitiendo un correo electrónico a la siguiente dirección: contact.bbvaapimarket@bbva.com

¿A quién comunicaremos tus datos?

No cederemos tus datos personales a terceros, salvo que estemos obligados por una ley o que tú lo consientas previamente.

¿Cuáles son tus derechos cuando nos facilitas tus datos?

Consultar los datos personales que se incluyan en los ficheros de BBVA (derecho de acceso)

Solicitar la modificación de tus datos personales (derecho de rectificación)

Solicitar que no se traten tus datos personales (derecho de oposición)

Solicitar la supresión de tus datos personales (derecho de supresión)

Limitar el tratamiento de tus datos personales en los supuestos permitidos (limitación del tratamiento)

Recibir así como a transmitir a otra entidad, en formato electrónico, los datos personales que nos hayas facilitado y aquellos que se han obtenido de tu relación con BBVA (derecho de portabilidad)

Te responsabilizas de la veracidad de los datos personales que facilitas a BBVA y de mantenerlos debidamente actualizados.

Si consideras que no hemos tratado tus datos personales de acuerdo con la normativa, puedes contactar con el Delegado de Protección de Datos en la dirección dpogrupobbva@bbva.com

Puedes encontrar más información en el documento “Política de Protección de Datos Personales” de esta página web.

×

TRATAMIENTO DE DATOS PERSONALES

¿Quién es el Responsable del tratamiento de tus datos personales?

Banco Bilbao Vizcaya Argentaria, S.A. (“BBVA”), con domicilio social en Plaza de San Nicolás 4, 48005, Bilbao, España, C.I.F. A-48265169 Dirección de correo electrónico:contact.bbvaapimarket@bbva.com

¿Para qué y por qué utilizamos tus datos personales?

Para la ejecución y gestión de tu solicitud, en concreto, descargar el e-book/s solicitado.

BBVA informa te informa de que, salvo que indiques tu oposición enviando un correo a la siguiente dirección:contact.bbvaapimarket@bbva.com, BBVA podrá enviarte comunicaciones comerciales, encuestas y eventos relativas a productos y/o servicios de BBVA API Market a través de medios electrónicos.

¿Durante cuánto tiempo conservaremos tus datos?

Conservaremos tus datos mientras sea necesario para la gestión de la solicitud, así como para el envío de comunicaciones comerciales, eventos y/o, encuestas. BBVAconservará tus datos hasta que te des de baja para dejar de recibir dichas comunicaciones o, en su caso, hasta que finalice el servicio.Después, destruiremos tus datos.

¿Cómo puedo darme de baja para dejar de recibir newsletters y/o comunicaciones de BBVA API Market?

Puedes darte de baja en cualquier momento y sin necesidad de indicarnos ninguna justificación, remitiendo un correo electrónico a la siguiente dirección:contact.bbvaapimarket@bbva.com

¿A quién comunicaremos tus datos?

No cederemos tus datos personales a terceros, salvo que estemos obligados por una ley o que tú lo consientas previamente.

¿Cuáles son tus derechos cuando nos facilitas tus datos?

Consultar los datos personales que se incluyan en los ficheros de BBVA (derecho de acceso)

Solicitar la modificación de tus datos personales (derecho de rectificación)

Solicitar que no se traten tus datos personales (derecho de oposición)

Solicitar la supresión de tus datos personales (derecho de supresión)

Limitar el tratamiento de tus datos personales en los supuestos permitidos (limitación del tratamiento)

Recibir así como a transmitir a otra entidad, en formato electrónico, los datos personales que nos hayas facilitado y aquellos que se han obtenido de tu relación con BBVA (derecho de portabilidad)

Puedes ejercitar ante BBVA los citados derechos a través de la siguiente dirección:contact.bbvaapimarket@bbva.com

Te responsabilizas de la veracidad de los datos personales que facilitas a BBVA y de mantenerlos debidamente actualizados.

Si consideras que no hemos tratado tus datos personales de acuerdo con la normativa, puedes contactar con el Delegado de Protección de Datos de BBVA en la dirección dpogrupobbva@bbva.com

Puedes encontrar más información en el documento “Política de Protección de Datos Personales ” de esta página web.

Banco Bilbao Vizcaya Argentaria, S.A. titular de este portal utiliza cookies y/o tecnologías similares propias y de terceros para fines técnicos, de personalización, analíticos, de publicidad comportamental o publicidad relacionada con tus preferencias sobre la base de un perfil elaborado a partir de tus hábitos de navegación (por ejemplo, páginas visitadas). Si deseas obtener información más detallada, consulta nuestra Política de Cookies.

Panel de configuración de cookies

Este es el configurador avanzado de cookies propias y de terceros. Aquí puedes modificar parámetros que afectarán directamente a tu experiencia de navegación en esta web.

Cookies técnicas (necesarias)

Estas cookies son importantes para darte acceso seguro a zonas con información personal o para reconocerte cuando inicias sesión.

Denominación

Titular

Duración

Finalidad

gobp.lang

BBVA

1 mes

Preferencia de idioma

aceptarCookies

BBVA

1 año

Configuración Cookies aceptadas

_abck

BBVA

1 año

Ayuda a protegerse contra los ataques de sitios web maliciosos

bm_sz

BBVA

4 horas

Ayuda a protegerse contra los ataques de sitios web maliciosos

ADRUM_BTs

Salesforce Marketing Cloud

Sesión

Requerido para la supervisión del servicio, inherente al SFMC

ADRUM_BT1

Salesforce Marketing Cloud

Sesión

Requerido para la supervisión del servicio, inherente al SFMC

ADRUM_BTa

Salesforce Marketing Cloud

Sesión

Requerido para la supervisión del servicio, inherente al SFMC

ADRUM_BT

Salesforce Marketing Cloud

Sesión

Requerido para la supervisión del servicio, inherente al SFMC

xt_0d95e

Salesforce Marketing Cloud

Sesión

Recordar las preferencias del usuario (si las hay)

__s9744cdb192d044faa1bf201d29fafd1e

Salesforce Marketing Cloud

Sesión

Recordar las preferencias del usuario (si las hay)

wpml_browser_redirect_test

WPML

Sesión

Traducción de textos del portal

wp-wpml_current_language

WPML

24 horas

Traducción de textos del portal

Permiten medir, de forma anónima, el número de visitas o la actividad. Gracias a ellas podemos mejorar constantemente tu experiencia de navegación.

Dispones de una mejora continua en la experiencia de navegación.

Con tu selección no podemos ofrecerte una mejora continua en la experiencia de navegación.

Denominación

Titular

Duración

Finalidad

AMCV_***

Adobe Analytics

Sesión

ID de visitante único que se usan en las soluciones de Marketing Cloud

AMCVS_***

Adobe Analytics

2 años

ID de visitante único que se usan en las soluciones de Marketing Cloud

demdex (safari)

Adobe Analytics

180 días

Crear y almacenar identificadores únicos y persistentes

sessionID

Adobe Analytics

Sesión

Cookie interna de Launch usada para identificar al usuario

gpv_URL

Adobe Analytics

Sesión

plugin Adobe Analytics: getPreviousValue Capturar el valor de una determinada variable en la siguiente vista de página, en este caso la prop1

gpv_level1

Adobe Analytics

Sesión

Cookie utilizada para almacenar el levl1 del DataLayer de la página anterior.

gpv_pageIntent

Adobe Analytics

Sesión

Cookie utilizada para almacenar el pageIntent de la página anterior.

gpv_pageName

Adobe Analytics

Sesión

Cookie utilizada para almacenar el pagename de la página anterior.

aocs

Adobe Analytics

Sesión

Cookie que almacena los primeros valores recogidos al inicio de un proceso.

TTC

Adobe Analytics

Sesión

Cookie usada para almacenar el tiempo transcurrido entre el evento App Page Visit y App Completed.

TTCL

Adobe Analytics

Sesión

Cookie usada para almacenar el tiempo transcurrido entre el evento LogIn y App Completed.

s_cc

Adobe Analytics

Sesión

Determinar si las cookies están activas

s_hc

Adobe Analytics

Sesión

Cookie usada por Adobe con propositos de analítica.

s_ht

Adobe Analytics

Sesión

Cookie usada por Adobe con propositos de analítica.

s_nr

Adobe Analytics

2 años

Determinar el número de visitas de usuario

s_ppv

Adobe Analytics

Persistente

plugin Adobe Analytics: getPercentPageViewed Determinar el procentaje de página que visualiza un usuario

s_sq

Adobe Analytics

Sesión

Funcionalidades ClickMap/ActivityMap

s_tp

Adobe Analytics

Sesión

Cookie usada por Adobe con propositos de analítica.

s_visit

Adobe Analytics

2 años

Cookie usada por Adobe para saber cunado una sesión se ha iniciado.

Permiten que la publicidad que te mostramos sea personalizada y relevante para ti. Gracias a estas cookies no verás anuncios que no te interesen.

Dispones de una publicidad adaptada a ti y a tus preferencias.

Con tu selección pierdes la personalización de la publicidad, solo verás anuncios genéricos.

Denominación

Titular

Duración

Finalidad

OT2

VersaTag

90 días

Cookie de VersaTag usada para almacenar un id de usuario y el numero de visitas del usuario.

u2

VersaTag

90 días

Cookie de VersaTag en la que se almacena el ID del usuario

TargetingInfo 2

MediaMind

1 año

Cookie que sirve para asignar un número unico random que genera MediaMind.

Estas cookies están relacionadas con características generales como, por ejemplo, el navegador que utilizas.

Dispones de una experiencia y contenidos personalizados.

Con tu selección no podemos ofrecerte una navegación y contenidos personalizados.

Denominación

Titular

Duración

Finalidad

mbox

Adobe Target

9 días

Cookie usada por Adobe Target para hacer test de personalizacion de experencia del usuario.

×

Parece que estás navegando desde México, así que vamos a mostrarte el contenido personalizado para tu localización. Cambiar

Parece que estás navegando desde España, así que vamos a mostrarte el contenido personalizado para tu localización. Cambiar

Selecciona el país

Para poder acceder al área privada y sandbox correspondiente, selecciona el país de las APIs que quieres utilizar.

×

×

×

Preferencias de Navegación

Elige el país del que quieres que te mostremos su contenido por defecto.